مبلغ قابل پرداخت 84,420 تومان

برچسب های مهم

سؤالات تربیت دینی(از من تاخدا) پایه هفتم نوبت اول دی 1404 دارای انواع سؤال: تستی، صحیح و غلط، کوتاه پاسخ، جورکردنی، تشریحی دارای دو صفحه سوال + یک صفحه پاسخنامه فرمت سوالات: pdf و word - نوع فایل: zip پس از دانلود با کلیک راست و زدن اکسترکت از حالت zip خارج ... ...

سؤالات تربیت دینی(از من تاخدا) پایه هشتم نوبت اول دی 1404 بر اساس بارم بندی دفتر تالیف دارای انواع سؤال: تستی، صحیح و غلط، کوتاه پاسخ، جورکردنی، تشریحی دارای دو صفحه سوال + یک صفحه پاسخنامه فرمت سوالات: pdf و word - نوع فایل: zip پس از دانلود با کلیک راست و زدن ... ...

طرح پوشش حیوانات طرح پوشش حیوانات مناسب برای پایه چهارم و پنجم دبستان به همراه دفتر کارنما .بافرمت ورد وقابل ویرایش این فایل کامل و آماده است و جهت ارائه به همکاران فرهنگی میباشد. این نمونه طرح جابر که برای شما تهیه کرده ایم و با قیمت مناسب در دسترس شما قرار داده ایم طرح ... ...

حجم فایل : 380.4 KB نوع فایل : پاور پوینت تعداد اسلاید ها : 162 بنام خدا برنامه ريزی و کنترل موجودی (1) منابع : 1-فاطمي قمي، محمد تقي : برنامه ريزی و کنترل توليد و موجودي ها 2-محمدي، علي : برنامه ريزی و کنترل توليد و موجوي ها 3-بهزاديان، مجيد : برنامه ريزی و کنترل ... ...

حجم فایل : 2.5 MB نوع فایل : پاور پوینت تعداد اسلاید ها : 44 زنجيره سرما و اهميت آن در برنامه هاي ايمن سازي تعریف به مجموعه تجهیزات و امکاناتی که موجب می شوددمای واکسن از زمان تولید تا زمان مصرف حفظ شود اجزاي سيستم زنجيره سرد 1. بخش ثابت - سردخانه هاي بالاي صفر و زير ... ...

طرح جابر پروانه طرح جابر پروانه مناسب برای پایه چهارم و پنجم دبستان به همراه دفتر کارنما .بافرمت ورد وقابل ویرایش این فایل کامل و آماده است و جهت ارائه به همکاران فرهنگی میباشد. این نمونه طرح جابر که برای شما تهیه کرده ایم و با قیمت مناسب در دسترس شما قرار داده ایم طرح ... ...

حجم فایل : 2.6 MB نوع فایل : پاور پوینت تعداد اسلاید ها : 83 رئوس مطالب معرفیمقدمه: تعاریف تفکر نقادرابطه ان با حل مسئله و تصمیم گیریمشکلات موجود و نیاز به تفکر نقادمدیریت اطلاعات و لزوم تفکر نقاداستدلال و لزوم تفکر نقاد تفکر نقاد ودیگر حیطه ها (موفقیت شغلی،هوش..) گروه ... ...

دانلود جزوه معماری معاصر_ موسسه پارسه 198 ص تایپ شده فرمت pdfشامل ۳ بخش: معماری مدرن - معماری پسامدرن و معماری معاصر ایران فهرست مطالب: بخش اول: معماری مدرن فصل اول: مدرنیته فصل دوم: نهضت های هنری و معماری تاثیرگذار فصل سوم: معماری مدرن اولیه ( ۱۹۱۴-۱۸۸۰ ) فصل ... ...

پاورپوینت آموزش درس چهارم ، کتاب مطالعات اجتماعی پایه پنجم ابتدایی (من عضو گروه هستم) ، تشکیل شده از 25 اسلاید گوناگون، جهت تدریس در کلاس هوشمند توسط معلم کلاس پنجم طراحی شده است. تهیه این فایل آموزشی برای مرور درس در منزل توسط دانش آموزان و همچنین کسب آمادگی لازم قبل از ... ...

کتاب در فرمت pdf , با کیفیت و حجم بسیار مناسب به صورت خام و مخصوص رنگ آمیزی کودکان تهیه شده و تمامی صفحات آن قابل پرینت است. تعداد صفحات: 8 صفحه * اندازه صفحات: A4 نمایی از صفحات کتاب: ... ...

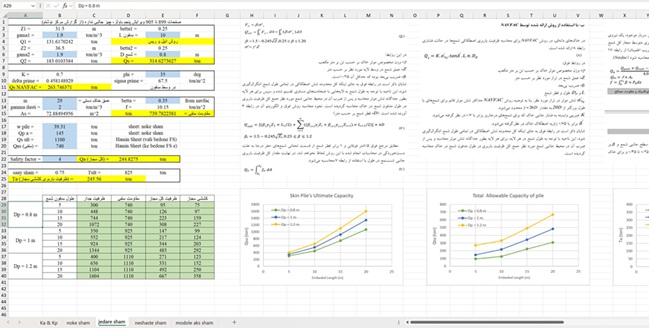

همانطور که در تصویر مشاهده می کنید، داخل 5 شیت موجود در این اکسل، هم سلول ها فرمول نویسی شده اند و هم مرجع فرمول های استفاده شده به صورت اسکرین شات وجود دارد. این اکسل برای خاکی است که غالبا ریز دانه است (یا خاک دستی بیش از حدود 3 متر دارد، که نیازمند شمع است) و موارد زیر ... ...

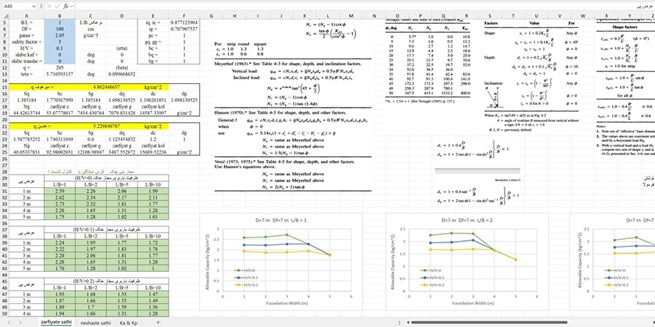

همانطور که در تصویر مشاهده می کنید، داخل 3 شیت موجود در این اکسل، هم سلول ها فرمول نویسی شده اند و هم مرجع فرمول های استفاده شده به صورت اسکرین شات وجود دارد. این اکسل برای خاکی است که غالبا درشت دانه است (نیازی به شمع ندارد) و موارد زیر را در حالات مختلف محاسبه می ... ...

دانلود کتاب بسیار مفید: کتاب معلم نوو پریسما س یک Nuevo prisma C1 libro de profesor (C 1) فایل به صورت pdf با کیفیت عالی و رنگی؛ برای راحتی در تدریس یا آموزش کتاب نوو پریسما C 1 می باشد. کتاب Nuevo Prisma C 1 با ساختار جدید بر اساس متد قبلی این مجموعه جهت فراگیری ... ...

دانلود کتاب بسیار مفید: کتاب معلم نوو پریسما ب یک Nuevo prisma B1 libro de profesor (B1) فایل به صورت pdf با کیفیت عالی و رنگی؛ برای راحتی در تدریس یا آموزش کتاب نوو پریسما B 1 می باشد. کتاب Nuevo Prisma B 1 با ساختار جدید بر اساس متد قبلی این مجموعه جهت فراگیری زبان ... ...

کتاب سفر به ناشناختهها - نویسنده: کریستیان هاموند - مترجم: ارغوان جولایی - حجم فایل: ۱۱مگابایت - تعداد صفحه: ۱۷۸ - آنسوی مرگ، معمای ارواح، احضار ارواح، تجربۀ دم مرگ و زندگی پس از مرگ. ... ...

دانلود کتاب بسیار مفید: کتاب معلم نوو پریسما ب دو Nuevo prisma B2 libro de profesor (B2) فایل به صورت pdf با کیفیت عالی و رنگی؛ برای راحتی در تدریس یا آموزش کتاب نوو پریسما B 2 می باشد. کتاب Nuevo Prisma B 2 با ساختار جدید بر اساس متد قبلی این مجموعه جهت فراگیری زبان ... ...

طرح کورل 12 قابل استفاده در نرم افزار کورل 12 و بالاتر . قابلیت افزایش و کاهش سایز بدون افت کیفیت . طرح کافه قهوه و چای . قابل استفاده برای کاتر پلاتر (دستگاه برش شبرنگ) . فایل EPS برای فتوشاپ هم دارد . ... ...

طرح کورل 12 قابل استفاده در نرم افزار کورل 12 و بالاتر . قابلیت افزایش و کاهش سایز بدون افت کیفیت . طرح کافه قهوه و چای . قابل استفاده برای کاتر پلاتر (دستگاه برش شبرنگ) . فایل EPS برای فتوشاپ هم دارد . ... ...

آیا تا حالا حس کردی در ارتباط با زنان نمیدونی چی بگی یا چطور رفتار کنی؟ این کتاب بهت یاد می ده با اعتماد به نفس جذابیت واقعی خودت رو نشون بدی و ارتباطی بسازی که ماندگار باشه .این کتاب کامل ترین و جامع ترین منبع برای ارتباط با زنان و جذب آنان است .این کتاب در بیست و چهار فصل ... ...

پکیجی از 3 پاورپوینت ارائه موکورمایکوزیس در 12و21و25 صفحه با بهترین کیفیت ... ...

نوع فایل: pdf حجم فایل: 2.53 مگ MB تعدادصفحات : 37 ص زبان : فارسی شرح مختصر: اختراع اسپکتروفتومتر یا طیف سنج، انقلابی بسیار خوب در عرصه شناخت خواص نوری مواد بوجود آورد آن قدر که برخی از پروژه های علمی و زیستی بدون روش های اسپکتروفتومتری ممکن نمی باشد. اهمیت این روش ... ...

عنوان فایل: دانلود در مورد فلج مغزی (پاورپوینت) نوع فایل: پاورپوینت ppt حجم فایل: 116.87 کیلوبایت KB تعدادصفحات : 17 ص زبان : فارسی شرح مختصر: فلج مغزی اصطلاحی است که در برگیرنده مجموعهای از شرایط عصبی است و باعث میشود ناتوانی فیزیکی برای فرد ایجاد شود. در حقیقت این ... ...

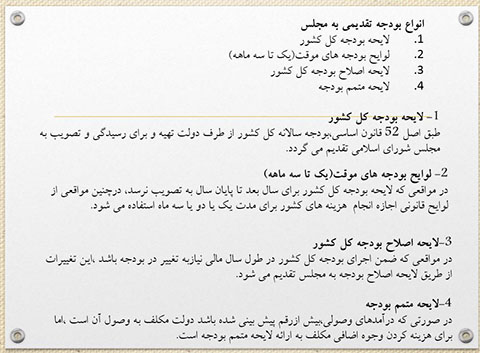

پاورپوینت در 73 اسلاید جهت اموزش و ارائه کنفرانس و همچنین نکات مهم و ضروری بصورت پاور برای مطالعه و یادگیری مطالب ptt خلاصه و پاور کتاب فراگرد تنظیم تا کنترل بودجه از فرج وند مقدمه: فصل اول: کليات بودجه و نقش دولت در اقتصاد فصل دوم: تعاريف و اصول بودجه فصل ... ...

عنوان: تصميم گيري چند معياره (MCDM Multi Criteria Decision Making) فرمت فایل: pptx تعداد اسلاید ها: 56 زبان: فارسی دسته بندی: علوم انسانی ، روانشناسی چکیده: مقدمه :مصر باستانپیشگویان یونانیجوهر تمامی فعالیت های مدیریتی،تصمیم گیری استذهن محققین در دهه های اخیر (1970) ... ...

دانلود پاورپوینت مبانی استعدادیابی ورزشی با فرمت pptx و قابل ویرایش در ۱۹ اسلاید قسمتی از متن پاورپوینت مبانی استعدادیابی ورزشی مباني استعداديابي استعداديابي فرآيندي است كه از طريق برخي آزمون ها و معيارهاي استاندارد نونهالان و نوجوانان ارزيابي مي شوند و به شركت در ...

![دانلود پاورپوینت نظریه معنا درمانی دکتر ویکتور فرانکل [۲۴ اسلاید]محمدرضا شکوهی(ویرایش جدید)](https://4kia.ir/s4/img_project/62145_1642068710.png)

خرید و دانلود پاورپوینت آماده روانشناسی با عنوان؛ نظریه معنا درمانی دکتر ویکتور فرانکل شامل۲۴ اسلاید مطالب مشابه در برچسب ... ...

طرح جابر ریشه طرح جابر ریشه مناسب برای پایه دوم دبستان به همراه دفتر کارنما با فرمت ورد و قابل ویرایش این فایل کامل و آماده است و جهت ارائه به همکاران فرهنگی می باشد. این نمونه طرح جابر که برای شما تهیه کرده ایم و با قیمت مناسب در دسترس شما قرار داده ایم طرح ... ...

طرح جابر سنجاقک طرح جابر سنجاقک مناسب برای پایه چهارم و پنجم دبستان به همراه دفتر کارنما با فرمت ورد و قابل ویرایش این فایل کامل و آماده است و جهت ارائه به همکاران فرهنگی می باشد. این نمونه طرح جابر که برای شما تهیه کرده ایم و با قیمت مناسب در دسترس شما قرار ... ...

طرح جابر سوخت طرح جابر سوخت مناسب برای پایه چهارم و پنجم دبستان به همراه دفتر کارنما .بافرمت ورد وقابل ویرایش این فایل کامل و آماده است و جهت ارائه به همکاران فرهنگی میباشد. این نمونه طرح جابر که برای شما تهیه کرده ایم و با قیمت مناسب در دسترس شما قرار داده ایم طرح جابر ... ...

طرح جابر تصفیه آب طرح جابر تصفیه آب مناسب برای پایه چهارم و پنجم دبستان به همراه دفتر کارنما .بافرمت ورد وقابل ویرایش این فایل کامل و آماده است و جهت ارائه به همکاران فرهنگی میباشد. این نمونه طرح جابر که برای شما تهیه کرده ایم و با قیمت مناسب در دسترس شما قرار داده ایم طرح ... ...

اگر به یک وب سایت یا فروشگاه رایگان با فضای نامحدود و امکانات فراوان نیاز دارید بی درنگ دکمه زیر را کلیک نمایید.

ایجاد وب سایت یا دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز

دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز دانلود مقاله مدیریت ارزيابي اثر مديريت دانش در خلق استراتژي رقابتي

دانلود مقاله مدیریت ارزيابي اثر مديريت دانش در خلق استراتژي رقابتي دانلود مقاله شركت داروسازي ابوريحان

دانلود مقاله شركت داروسازي ابوريحان دانلود مقاله داروسازی شیمی داروئی

دانلود مقاله داروسازی شیمی داروئی دانلود مقاله علوم اجتماعی ریشه های بد حجابی

دانلود مقاله علوم اجتماعی ریشه های بد حجابی دانلود مقاله ارزيابي اثرات اجتماعي رسانه هاي متحرك و غني

دانلود مقاله ارزيابي اثرات اجتماعي رسانه هاي متحرك و غني دانلود مقاله آينده مديريت منابع انساني

دانلود مقاله آينده مديريت منابع انساني دانلود مقاله تاریخ اسلام بررسي بيوگرافي خاندان ابي وقاص و نقش آنها در تحولات مهم تاريخ اسلام در مقاطع مختلف

دانلود مقاله تاریخ اسلام بررسي بيوگرافي خاندان ابي وقاص و نقش آنها در تحولات مهم تاريخ اسلام در مقاطع مختلف دانلود مقاله بررسی اثر بخشی درمان براساس رویکرد طرحواره محور برافزایش رضایت زناشویی زنان

دانلود مقاله بررسی اثر بخشی درمان براساس رویکرد طرحواره محور برافزایش رضایت زناشویی زنان دانلود مقاله عوامل مختلف تأثيرگذار در اشتغال زنان

دانلود مقاله عوامل مختلف تأثيرگذار در اشتغال زنان پکیج سیر تا پیاز ثروت و ثروتمند شدن

پکیج سیر تا پیاز ثروت و ثروتمند شدن برنامه رژیم لاغری کتوژنیک

برنامه رژیم لاغری کتوژنیک درمان زود انزالی به روش پیتر تاک دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز

درمان زود انزالی به روش پیتر تاک دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز دانلود مقاله حسابداری بیمارستان

دانلود مقاله حسابداری بیمارستان دانلود مقاله تاریخ روابط خارجي ايران از قاجار تا 1320

دانلود مقاله تاریخ روابط خارجي ايران از قاجار تا 1320 دانلود مقاله ورزش بدمینتون

دانلود مقاله ورزش بدمینتون دانلود مقاله پروژه مالی شرکت توزيع برق تهران

دانلود مقاله پروژه مالی شرکت توزيع برق تهران دانلود مقاله تجزیه و تحلیل صورتهای مالی شركت مانی لذیذ و ارائه تحلیل های مدیریتی

دانلود مقاله تجزیه و تحلیل صورتهای مالی شركت مانی لذیذ و ارائه تحلیل های مدیریتی دانلود مقاله پولشویی و اثرات آن

دانلود مقاله پولشویی و اثرات آن دانلود مقاله شركت سهامي بيمه ايران

دانلود مقاله شركت سهامي بيمه ايران دانلود مقاله بررسی تاثیر یارانه ها بر قیمت کالا های وارداتی دانلود مقاله شركت داروسازي ابوريحان

دانلود مقاله بررسی تاثیر یارانه ها بر قیمت کالا های وارداتی دانلود مقاله شركت داروسازي ابوريحان دانلود مقاله طرح احداث شركت ماكاروني

دانلود مقاله طرح احداث شركت ماكاروني دانلود مقاله عمران آزمایشگاه مقاومت مصالح در دانشگاه های دیگر جهان دانلودسوال امتحان تربیت دینی(از من تا خدا)هفتم نوبت اول1404 دانلودسوال امتحان تربیت دینی(از من تا خدا)هشتم نوبت اول1404 طرح جابر پوشش حیوانات برنامه ريزی و کنترل موجودی 1 زنجيره سرما و اهميت آن دربرنامه های ایمن سازی طرح جابر پروانه گروه تفکر نقاد ابن سینا جزوه معماری معاصر موسسه پارسه پاورپوینت آموزش درس چهارم کتاب مطالعات اجتماعی پایه پنجم ابتدایی کتاب رنگ آمیزی کتاب جنگل اکسل (محاسبات+نمودار) محاسبات گزارش ژئوتکنیک خاک غالبا ریزدانه (یا دارای خاک دستی عمیق) اکسل (محاسبات+نمودار) محاسبات گزارش ژئوتکنیک خاک غالبا درشت دانه کتاب معلم پریسما سی یک Nuevo prisma C1 libro de profesor (C 1) کتاب معلم پریسما ب یک Nuevo prisma B1 libro de profesor (B1) سفر به ناشناختهها کتاب معلم پریسما ب دو Nuevo prisma B2 libro de profesor (B2) طرح کافه قهوه 1 طرح کافه قهوه کورل 12 کتاب جامع جذب زنان و ارتباط با آنان پاورپوینت موکورمایکوزیس دانلود در مورد دستگاه اسپکتروفتومتر (pdf) دانلود در مورد فلج مغزی (پاورپوینت) پاورپوینت خلاصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج وند دانلود پاورپوینت تصميم گيري چند معياره (MCDM Multi Criteria Decision Making) دانلود پاورپوینت نظریه معنا درمانی دکتر ویکتور فرانکل [۲۴ اسلاید]محمدرضا شکوهی(ویرایش جدید) طرح جابر ریشه طرح جابر سنجاقک طرح جابر سوخت طرح جابر تصفیه اب

دانلود مقاله عمران آزمایشگاه مقاومت مصالح در دانشگاه های دیگر جهان دانلودسوال امتحان تربیت دینی(از من تا خدا)هفتم نوبت اول1404 دانلودسوال امتحان تربیت دینی(از من تا خدا)هشتم نوبت اول1404 طرح جابر پوشش حیوانات برنامه ريزی و کنترل موجودی 1 زنجيره سرما و اهميت آن دربرنامه های ایمن سازی طرح جابر پروانه گروه تفکر نقاد ابن سینا جزوه معماری معاصر موسسه پارسه پاورپوینت آموزش درس چهارم کتاب مطالعات اجتماعی پایه پنجم ابتدایی کتاب رنگ آمیزی کتاب جنگل اکسل (محاسبات+نمودار) محاسبات گزارش ژئوتکنیک خاک غالبا ریزدانه (یا دارای خاک دستی عمیق) اکسل (محاسبات+نمودار) محاسبات گزارش ژئوتکنیک خاک غالبا درشت دانه کتاب معلم پریسما سی یک Nuevo prisma C1 libro de profesor (C 1) کتاب معلم پریسما ب یک Nuevo prisma B1 libro de profesor (B1) سفر به ناشناختهها کتاب معلم پریسما ب دو Nuevo prisma B2 libro de profesor (B2) طرح کافه قهوه 1 طرح کافه قهوه کورل 12 کتاب جامع جذب زنان و ارتباط با آنان پاورپوینت موکورمایکوزیس دانلود در مورد دستگاه اسپکتروفتومتر (pdf) دانلود در مورد فلج مغزی (پاورپوینت) پاورپوینت خلاصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج وند دانلود پاورپوینت تصميم گيري چند معياره (MCDM Multi Criteria Decision Making) دانلود پاورپوینت نظریه معنا درمانی دکتر ویکتور فرانکل [۲۴ اسلاید]محمدرضا شکوهی(ویرایش جدید) طرح جابر ریشه طرح جابر سنجاقک طرح جابر سوخت طرح جابر تصفیه اب فروش فیلتر بورسی استریکلی فقط 75 هزار تومان

فروش فیلتر بورسی استریکلی فقط 75 هزار تومان کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه

کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه کسب درآمد از هوش مصنوعی ماهیانه حداقل ۱۲ میلیون تضمینی

کسب درآمد از هوش مصنوعی ماهیانه حداقل ۱۲ میلیون تضمینی کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !!

کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !! مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade )

آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade ) کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار

آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس

دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده 1403

اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده 1403 درامدزایی در خواب! (تعجب نکنید! بخوانید)

درامدزایی در خواب! (تعجب نکنید! بخوانید) مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

کتاب افزایش ممبر کانال تلگرام دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی

دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس

روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس چگونه هر شخصی را عاشق خود کنیم ارزان

چگونه هر شخصی را عاشق خود کنیم ارزان برنامه ساز اندروید و کسب درآمد بالا

برنامه ساز اندروید و کسب درآمد بالا ثروتمند شدن حق شماست !! امتحان کنید!!!

ثروتمند شدن حق شماست !! امتحان کنید!!! ساده ترین و پردرآمد ترین کسب و کار در اینترنت تا لحظه درآمد با شما همراه خواهیم بود

ساده ترین و پردرآمد ترین کسب و کار در اینترنت تا لحظه درآمد با شما همراه خواهیم بود کسب درآمد میلیونی از وبلاگ

کسب درآمد میلیونی از وبلاگ حل تمارین دینامیک سازه

حل تمارین دینامیک سازه دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای)

دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای) مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی"

مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی" چگونه هر کسی را عاشق خود کنیم ؟

چگونه هر کسی را عاشق خود کنیم ؟ کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار

کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف

کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف