مبلغ قابل پرداخت 113,580 تومان

برچسب های مهم

دانلود جزوه معماری معاصرـ مهگل مرتهب 217 ص تایپ شده Pdf بر پایه مطالب و نکات مهم کنکوری کتابهای : الف: نيکولاس پورتر، پيشگامان طراحي مدرن ب: زيگفريد گيدئين، فضا، زمان و معماري ج:زيگفريد گيدئين، از زمان و معماري د:تاريخ معماري غرب- باني مسعود ه: معماري معاصر غرب ... ...

حجم فایل : 606.3 KB نوع فایل : پاور پوینت تعداد اسلاید ها : 26 بنام خدا مزایای کارکنانمطابق با استاندارد بین المللی حسابداری 19 3 هدف و دامنه کاربرد تاریخ اجرا اول ژانویه 2013هدف این استاندارد، تعیین نحوه حسابداری و افشای مزایای کارکنان است.این استاندارد باید توسط ... ...

سؤالات تربیت دینی(از من تاخدا) پایه هشتم نوبت اول دی 1404 بر اساس بارم بندی دفتر تالیف دارای انواع سؤال: تستی، صحیح و غلط، کوتاه پاسخ، جورکردنی، تشریحی دارای دو صفحه سوال + یک صفحه پاسخنامه فرمت سوالات: pdf و word - نوع فایل: zip پس از دانلود با کلیک راست و زدن ... ...

این فایل صوتی حاوی 30 دقیقه درام زنی(طبل شمنی) است که توسط مایکل هارنر فقید جهت سفر به جهان زیرین طراحی شده و شامل دو فایل صوتی برای مدیتیشن، تمرکز ذهن، بهبود ذهنی و جسمی برپایه موسیقی شمنی است. ... ...

عنوان کتاب: بازمانده روز نویسنده: کازوئو ایشی گورو مترجم: نجف دریابندری گوینده: ونوس محسن زاده فرمت فایل ها: pdf , mp3 تعداد فایل ها: 22 حجم کل فایل ها: 158 مگابایت مدت زمان پخش: 11 ساعت و 18 دقیقه تعداد صفحات: 306 زبان: فارسی توضیحات: کتاب «بازمانده روز» ... ...

سؤالات تربیت دینی(از من تاخدا) پایه هفتم نوبت اول دی 1404 دارای انواع سؤال: تستی، صحیح و غلط، کوتاه پاسخ، جورکردنی، تشریحی دارای دو صفحه سوال + یک صفحه پاسخنامه فرمت سوالات: pdf و word - نوع فایل: zip پس از دانلود با کلیک راست و زدن اکسترکت از حالت zip خارج ... ...

حجم فایل : 2.5 MB نوع فایل : پاور پوینت تعداد اسلاید ها : 44 زنجيره سرما و اهميت آن در برنامه هاي ايمن سازي تعریف به مجموعه تجهیزات و امکاناتی که موجب می شوددمای واکسن از زمان تولید تا زمان مصرف حفظ شود اجزاي سيستم زنجيره سرد 1. بخش ثابت - سردخانه هاي بالاي صفر و زير ... ...

نوع فایل: power point فرمت فایل: pptx قابل ویرایش تعداد اسلایدها: 34 اسلاید قسمتی از متن پاورپوینت: چو قران بخوانند ، دیگر خموش به آیات قران فرا دار گوش وَ اِذا قُــرِاءَ القُـــــران ،فَاستَمِعــوا لَه وَ اَنصتـوُا لَعَلَّکُم تُرحَموُن قران ... ...

بسمه تعالی فایل فلش فارسی تبلت S7-721U MediaPad 7 Youth2 قابل رایت با sdcard بدون مشکل wifi و بلوتوث در این فروشگاه کلیه فایل ها تست شده با لینک مستقیم و زیر قیمت میباشد اما درصورت عدم نتیجه گیری، ما تا آخرین لحظه در کنار شما خواهیم بود موفقیت فروشگاه ما اتفاقی ... ...

کتاب سفر به ناشناختهها - نویسنده: کریستیان هاموند - مترجم: ارغوان جولایی - حجم فایل: ۱۱مگابایت - تعداد صفحه: ۱۷۸ - آنسوی مرگ، معمای ارواح، احضار ارواح، تجربۀ دم مرگ و زندگی پس از مرگ. ... ...

کتاب الفبای فلسفه نویسنده: نایجل واربرتون مترجم: مسعود علیا حجم فایل: ۹.۳مگابایت تعداد صفحات: ۲۴۹ ... ...

شرح فایل: توضیحات: تحقیق «نقش انرژیهای تجدیدپذیر در توسعه پایدار» در ۲۰ صفحه تنظیم شده و با نگارشی روان و ساختار علمی دقیق تهیه گردیده است. این تحقیق برای دانشآموزان، دانشجویان، پژوهشگران و حتی علاقهمندان به مباحث محیطزیست و انرژی، منبعی مفید و آماده ارائه ... ...

بانک اطلاعاتی شماره تلفن و ایمیل کاربران دیوار ایمیل بعلاوه شماره موبایل مناسب برای بازاریابی ایمیل مارکتینگ و تبلیغات پیامکی هدفمند بازاریابی ایمیلی و پیامکی در عصر امروز بعنوان موتور محرک فروش و از کلیدی ترین ابزارهای موفقیت در بازار فروش است و به شما کمک می کند تا ... ...

توضیح کوتاه: تحقیقی جامع درباره تأثیر شبکههای اجتماعی و فضای مجازی بر تعاملات انسانی، خانواده، دوستان و جامعه؛ همراه با منابع معتبر. شرح فایل: توضیحات: تحقیق تأثیر فضای مجازی بر روابط اجتماعی در ۲۰ صفحه A4، با فرمت Word (قابل ویرایش) بخشی از متن فایل: «با ...

آیا تا حالا حس کردی در ارتباط با زنان نمیدونی چی بگی یا چطور رفتار کنی؟ این کتاب بهت یاد می ده با اعتماد به نفس جذابیت واقعی خودت رو نشون بدی و ارتباطی بسازی که ماندگار باشه .این کتاب کامل ترین و جامع ترین منبع برای ارتباط با زنان و جذب آنان است .این کتاب در بیست و چهار فصل ... ...

ارتقای کیفیت پژوهش در علوم مدیریتی: رهیافتی جامع با تاکید بر اخلاق پژوهش در دنیای پویای امروز، پژوهش به عنوان سنگ بنای پیشرفت و توسعه در تمامی حوزه ها، از جمله علوم مدیریتی، نقشی حیاتی ایفا می کند. به ویژه در محیط های دانشگاهی و علمی، که مخاطبان به دنبال درک عمیق و مستند ... ...

دانلود کتاب بسیار مفید: کتاب معلم نوو پریسما س یک Nuevo prisma C1 libro de profesor (C 1) فایل به صورت pdf با کیفیت عالی و رنگی؛ برای راحتی در تدریس یا آموزش کتاب نوو پریسما C 1 می باشد. کتاب Nuevo Prisma C 1 با ساختار جدید بر اساس متد قبلی این مجموعه جهت فراگیری ... ...

دانلود کتاب بسیار مفید: کتاب معلم نوو پریسما ب یک Nuevo prisma B1 libro de profesor (B1) فایل به صورت pdf با کیفیت عالی و رنگی؛ برای راحتی در تدریس یا آموزش کتاب نوو پریسما B 1 می باشد. کتاب Nuevo Prisma B 1 با ساختار جدید بر اساس متد قبلی این مجموعه جهت فراگیری زبان ... ...

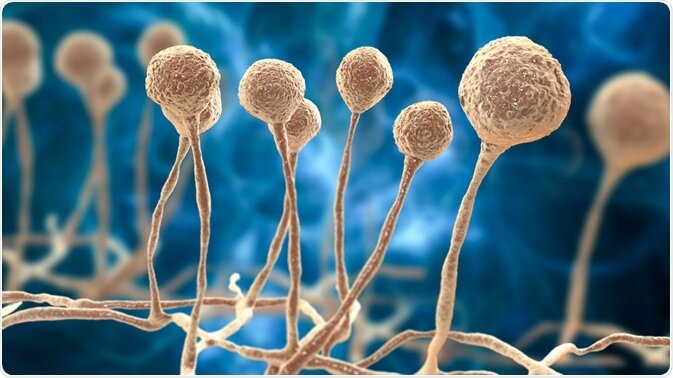

پکیجی از 3 پاورپوینت ارائه موکورمایکوزیس در 12و21و25 صفحه با بهترین کیفیت ... ...

23 طرح مهر تشویقی برای ساخت مهر لیزری و ژلاتینی . طرح ها در نرم افزار کورل 12 ساخته شده و فایل EPS برای استفاده در فتوشاپ نیز دارد . طرح کورل 12 قابل استفاده در نرم افزار کورل 12 و بالاتر . قابلیت افزایش و کاهش سایز بدون افت کیفیت . دارای فایل EPS برای استفاده در فتوشاپ ... ...

ویدیوی ریاضی چهارم ابتدایی فصل اول : عددنویسی و عددخوانی صفحه 4 (ج 3 ) مباحث:معرفی نمادهای ریاضیعدد نویسی: آشنایی با مفهوم طبقه و مرتبهعددنویسی با رسم شکلرفع خستگی( تست هوش تصویری)عددخوانیارزیابی یادگیری درسحل فعالیت ص 3تکلیف منزل ... ...

نوع فایل: pdf حجم فایل: 2.53 مگ MB تعدادصفحات : 37 ص زبان : فارسی شرح مختصر: اختراع اسپکتروفتومتر یا طیف سنج، انقلابی بسیار خوب در عرصه شناخت خواص نوری مواد بوجود آورد آن قدر که برخی از پروژه های علمی و زیستی بدون روش های اسپکتروفتومتری ممکن نمی باشد. اهمیت این روش ... ...

عنوان فایل: دانلود در مورد فلج مغزی (پاورپوینت) نوع فایل: پاورپوینت ppt حجم فایل: 116.87 کیلوبایت KB تعدادصفحات : 17 ص زبان : فارسی شرح مختصر: فلج مغزی اصطلاحی است که در برگیرنده مجموعهای از شرایط عصبی است و باعث میشود ناتوانی فیزیکی برای فرد ایجاد شود. در حقیقت این ... ...

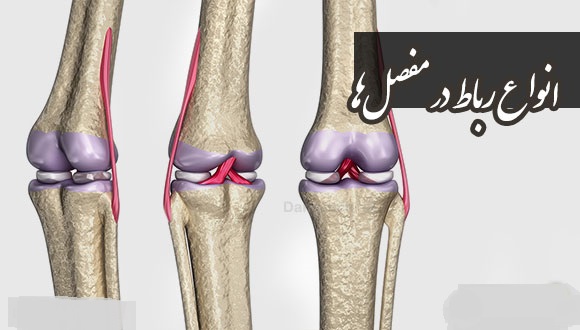

عنوان فایل: دانلود تحقیق درباره انواع رباط در مفصل ها (pdf,word) نوع فایل: پی دی اف pdf و ورد word حجم فایل: 147.22 کیلوبایت تعدادصفحات : 7 ص زبان : فارسی شرح مختصر: رباطها و تاندونها باعث ایجاد حرکت در بدن میشوند. در واقع میتوان گفت که رباط و تاندون بدن را از ... ...

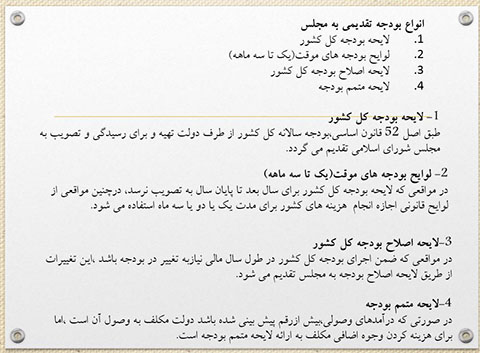

پاورپوینت در 73 اسلاید جهت اموزش و ارائه کنفرانس و همچنین نکات مهم و ضروری بصورت پاور برای مطالعه و یادگیری مطالب ptt خلاصه و پاور کتاب فراگرد تنظیم تا کنترل بودجه از فرج وند مقدمه: فصل اول: کليات بودجه و نقش دولت در اقتصاد فصل دوم: تعاريف و اصول بودجه فصل ... ...

عنوان کتاب: سفر زندگی : داستانی الهامبخش برای پیداکردن پنج بزرگ زندگی نویسنده: جان پی. استرلکی مترجم: ستوده طاهریان گوینده: غلامرضا صادقی، محسن زرآبادی پور، معصومه عزیز محمدی، اعظم حبیبی، سورنا طاهری، کرامت رودساز فرمت فایل ها: mp3 تعداد فایل ها: 18 حجم کل فایل ... ...

این مجموعه مناسب برای هنرجویان هنرستان های فنی و کاردانش و همچنین هنرجویان سازمان فنی و حرفه ای و سایر آموزشگاه ها جهت آمادگی آزمون می باشد . قسمتی از محتوای فایل جهت بررسی شما پیش از خرید در زیر نمایش داده شده است: در این سایت کلیه تراکنش ها مورد تضمین است و وجه ... ...

این مجموعه مناسب برای هنرجویان هنرستان های فنی و کاردانش و همچنین هنرجویان سازمان فنی و حرفه ای و سایر آموزشگاه ها جهت آمادگی آزمون می باشد فرمت فایل: پی دی اف (PDF) ، تعداد: 1000 سوال با جواب این مجموعه شامل 20 دوره سوالات آزمون های فنی حرفه ای می باشد قسمتی از محتوای ... ...

اگه گوشی شیائومی شما قفل هم قفل شده و نیاز به آموزش بروز دارید ؟ شما میتونید از آموزش های که ما برای رفع این مشکل تهیه کردیم استفاده کنید. آموزشی دو اگه به شماره تلفنی که سیستم نشون میده دسترسی ندارید ولی میدونید شماره کاملش چنده بوده و یا به ... ...

نوع فایل: power point فرمت فایل: pptx قابل ویرایش تعداد اسلایدها: 43 اسلاید این پاورپوینت آموزشی، جذاب، قابل ویرایش، کاملا منطبق با کتب درسی و با تعداد اسلاد ذکر شده تهیه و تنظیم شده است. با بکارگیری نمودار ها ، تصاویر جالب و جذاب و دسته بندی مطالب سعی شده یادگیری ... ...

اگر به یک وب سایت یا فروشگاه رایگان با فضای نامحدود و امکانات فراوان نیاز دارید بی درنگ دکمه زیر را کلیک نمایید.

ایجاد وب سایت یا دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز

دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز دانلود مقاله مدیریت ارزيابي اثر مديريت دانش در خلق استراتژي رقابتي

دانلود مقاله مدیریت ارزيابي اثر مديريت دانش در خلق استراتژي رقابتي دانلود مقاله شركت داروسازي ابوريحان

دانلود مقاله شركت داروسازي ابوريحان دانلود مقاله داروسازی شیمی داروئی

دانلود مقاله داروسازی شیمی داروئی دانلود مقاله علوم اجتماعی ریشه های بد حجابی

دانلود مقاله علوم اجتماعی ریشه های بد حجابی دانلود مقاله ارزيابي اثرات اجتماعي رسانه هاي متحرك و غني

دانلود مقاله ارزيابي اثرات اجتماعي رسانه هاي متحرك و غني دانلود مقاله آينده مديريت منابع انساني

دانلود مقاله آينده مديريت منابع انساني دانلود مقاله بررسی اثر بخشی درمان براساس رویکرد طرحواره محور برافزایش رضایت زناشویی زنان

دانلود مقاله بررسی اثر بخشی درمان براساس رویکرد طرحواره محور برافزایش رضایت زناشویی زنان دانلود مقاله عوامل مختلف تأثيرگذار در اشتغال زنان

دانلود مقاله عوامل مختلف تأثيرگذار در اشتغال زنان دانلود مقاله تاریخ اسلام بررسي بيوگرافي خاندان ابي وقاص و نقش آنها در تحولات مهم تاريخ اسلام در مقاطع مختلف

دانلود مقاله تاریخ اسلام بررسي بيوگرافي خاندان ابي وقاص و نقش آنها در تحولات مهم تاريخ اسلام در مقاطع مختلف پکیج سیر تا پیاز ثروت و ثروتمند شدن

پکیج سیر تا پیاز ثروت و ثروتمند شدن برنامه رژیم لاغری کتوژنیک

برنامه رژیم لاغری کتوژنیک درمان زود انزالی به روش پیتر تاک

درمان زود انزالی به روش پیتر تاک پکیج برنامه های ردیابی و کنترل گوشی همسر و فرزند

پکیج برنامه های ردیابی و کنترل گوشی همسر و فرزند کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه

کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه دانلود بزرگترین مجموعه پایان نامه ها و مقالات رشته حقوق

دانلود بزرگترین مجموعه پایان نامه ها و مقالات رشته حقوق دانلود مجموعه پایان نامه و مقالات رشته اقتصاد

دانلود مجموعه پایان نامه و مقالات رشته اقتصاد تجربه شخصی من در درمان زود انزالی (انزال زودرس) در مردان

تجربه شخصی من در درمان زود انزالی (انزال زودرس) در مردان کتاب چگونه هر شخصی را عاشق خود کنیم

کتاب چگونه هر شخصی را عاشق خود کنیم حیرت انگیزترین پکیج کسب درامد دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز

حیرت انگیزترین پکیج کسب درامد دانلود کتاب رژیم لاغری 14 روزه دکتر آتکینز دانلود مقاله حسابداری بیمارستان

دانلود مقاله حسابداری بیمارستان دانلود مقاله تاریخ روابط خارجي ايران از قاجار تا 1320

دانلود مقاله تاریخ روابط خارجي ايران از قاجار تا 1320 دانلود مقاله ورزش بدمینتون

دانلود مقاله ورزش بدمینتون دانلود مقاله پروژه مالی شرکت توزيع برق تهران

دانلود مقاله پروژه مالی شرکت توزيع برق تهران دانلود مقاله تجزیه و تحلیل صورتهای مالی شركت مانی لذیذ و ارائه تحلیل های مدیریتی

دانلود مقاله تجزیه و تحلیل صورتهای مالی شركت مانی لذیذ و ارائه تحلیل های مدیریتی دانلود مقاله پولشویی و اثرات آن

دانلود مقاله پولشویی و اثرات آن دانلود مقاله شركت سهامي بيمه ايران

دانلود مقاله شركت سهامي بيمه ايران دانلود مقاله بررسی تاثیر یارانه ها بر قیمت کالا های وارداتی دانلود مقاله شركت داروسازي ابوريحان

دانلود مقاله بررسی تاثیر یارانه ها بر قیمت کالا های وارداتی دانلود مقاله شركت داروسازي ابوريحان دانلود مقاله طرح احداث شركت ماكاروني

دانلود مقاله طرح احداث شركت ماكاروني دانلود مقاله عمران آزمایشگاه مقاومت مصالح در دانشگاه های دیگر جهان جزوه معماری معاصرـ مهگل مرتهب مزایای کارکنان دانلودسوال امتحان تربیت دینی(از من تا خدا)هشتم نوبت اول1404 درام زنی شمنی برای سفر به جهان زیرین دانلود کتاب صوتی بازمانده روز + pdf دانلودسوال امتحان تربیت دینی(از من تا خدا)هفتم نوبت اول1404 زنجيره سرما و اهميت آن دربرنامه های ایمن سازی پاورپوینت درس 14 پیام های آسمانی پایه هفتم: کمال هم نشین فایل فلش فارسی تبلت S7-721U MediaPad 7 Youth2 با بیلدنامبر b002 سفر به ناشناختهها الفبای فلسفه تحقیق کامل نقش انرژیهای تجدیدپذیر در توسعه پایدار | راهکارهای سبز برای آیندهای بهتر شماره تلفن و ایمیل کاربران سایت دیوار کتاب جامع جذب زنان و ارتباط با آنان کیفیت پژوهش و جایگاه اخلاق در پژوهش های اجتماعی و رفتاری کتاب معلم پریسما سی یک Nuevo prisma C1 libro de profesor (C 1) کتاب معلم پریسما ب یک Nuevo prisma B1 libro de profesor (B1) پاورپوینت موکورمایکوزیس 23 طرح مُهر تشویقی ویدیوی ریاضی چهارم ابتدایی فصل اول : عددنویسی و عددخوانی صفحه 4 (ج 3 ) دانلود در مورد دستگاه اسپکتروفتومتر (pdf) دانلود در مورد فلج مغزی (پاورپوینت) دانلود تحقیق درباره انواع رباط در مفصل ها (pdf,word) پاورپوینت خلاصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج وند کتاب صوتی سفر زندگی : داستانی الهامبخش برای پیداکردن پنج بزرگ زندگی نمونه سوال کارگر عمومی گچ کار درجه 3 | فنی حرفه ای | تعداد 95 سوال تستی با جواب و تعداد 14 سوال و جواب تشریحی نمونه سوال آرایش و پیرایش زنانه | 1000 سوال فنی حرفه ای با جواب سرویس بازیابی Mi Account اکانت شیائومی بصورت قانونی با دسترسی ب شماره اکانت پاورپوینت درس 7 پیام های آسمانی پایه هفتم: برترین بانو

دانلود مقاله عمران آزمایشگاه مقاومت مصالح در دانشگاه های دیگر جهان جزوه معماری معاصرـ مهگل مرتهب مزایای کارکنان دانلودسوال امتحان تربیت دینی(از من تا خدا)هشتم نوبت اول1404 درام زنی شمنی برای سفر به جهان زیرین دانلود کتاب صوتی بازمانده روز + pdf دانلودسوال امتحان تربیت دینی(از من تا خدا)هفتم نوبت اول1404 زنجيره سرما و اهميت آن دربرنامه های ایمن سازی پاورپوینت درس 14 پیام های آسمانی پایه هفتم: کمال هم نشین فایل فلش فارسی تبلت S7-721U MediaPad 7 Youth2 با بیلدنامبر b002 سفر به ناشناختهها الفبای فلسفه تحقیق کامل نقش انرژیهای تجدیدپذیر در توسعه پایدار | راهکارهای سبز برای آیندهای بهتر شماره تلفن و ایمیل کاربران سایت دیوار کتاب جامع جذب زنان و ارتباط با آنان کیفیت پژوهش و جایگاه اخلاق در پژوهش های اجتماعی و رفتاری کتاب معلم پریسما سی یک Nuevo prisma C1 libro de profesor (C 1) کتاب معلم پریسما ب یک Nuevo prisma B1 libro de profesor (B1) پاورپوینت موکورمایکوزیس 23 طرح مُهر تشویقی ویدیوی ریاضی چهارم ابتدایی فصل اول : عددنویسی و عددخوانی صفحه 4 (ج 3 ) دانلود در مورد دستگاه اسپکتروفتومتر (pdf) دانلود در مورد فلج مغزی (پاورپوینت) دانلود تحقیق درباره انواع رباط در مفصل ها (pdf,word) پاورپوینت خلاصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج وند کتاب صوتی سفر زندگی : داستانی الهامبخش برای پیداکردن پنج بزرگ زندگی نمونه سوال کارگر عمومی گچ کار درجه 3 | فنی حرفه ای | تعداد 95 سوال تستی با جواب و تعداد 14 سوال و جواب تشریحی نمونه سوال آرایش و پیرایش زنانه | 1000 سوال فنی حرفه ای با جواب سرویس بازیابی Mi Account اکانت شیائومی بصورت قانونی با دسترسی ب شماره اکانت پاورپوینت درس 7 پیام های آسمانی پایه هفتم: برترین بانو فروش فیلتر بورسی استریکلی فقط 75 هزار تومان

فروش فیلتر بورسی استریکلی فقط 75 هزار تومان کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه

کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه کسب درآمد از هوش مصنوعی ماهیانه حداقل ۱۲ میلیون تضمینی

کسب درآمد از هوش مصنوعی ماهیانه حداقل ۱۲ میلیون تضمینی کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !!

کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !! مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade )

آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade ) آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار

آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس

دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده 1403

اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده 1403 درامدزایی در خواب! (تعجب نکنید! بخوانید)

درامدزایی در خواب! (تعجب نکنید! بخوانید) مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

کتاب افزایش ممبر کانال تلگرام دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی

دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس

روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس چگونه هر شخصی را عاشق خود کنیم ارزان

چگونه هر شخصی را عاشق خود کنیم ارزان برنامه ساز اندروید و کسب درآمد بالا

برنامه ساز اندروید و کسب درآمد بالا ثروتمند شدن حق شماست !! امتحان کنید!!!

ثروتمند شدن حق شماست !! امتحان کنید!!! ساده ترین و پردرآمد ترین کسب و کار در اینترنت تا لحظه درآمد با شما همراه خواهیم بود

ساده ترین و پردرآمد ترین کسب و کار در اینترنت تا لحظه درآمد با شما همراه خواهیم بود کسب درآمد میلیونی از وبلاگ

کسب درآمد میلیونی از وبلاگ حل تمارین دینامیک سازه

حل تمارین دینامیک سازه دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای)

دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای) مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی"

مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی" چگونه هر کسی را عاشق خود کنیم ؟

چگونه هر کسی را عاشق خود کنیم ؟ کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار

کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف

کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف